Que o Poder Judiciário está abarrotado de processos todo mundo sabe. Mas, de quem é a culpa do seu inchaço?

Para o STF e o CNJ parece que a culpa é das execuções fiscais, no âmbito dos Municípios.

É recente a decisão do STF, no Tema 1184, sobre a extinção de execuções fiscais de baixo valor:

Tema 1184 – Extinção de execução fiscal de baixo valor, por falta de interesse de agir, haja vista modificação legislativa posterior ao julgamento do RE 591.033 (Tema 109), que incluiu as certidões de dívida ativa entre os títulos sujeitos a protesto (Lei 12.767/2012), e a desproporção dos custos de prosseguimento da ação judicial.

Acima, a decisão do STF que será o fio-condutor das execuções fiscais pelos próximos anos.

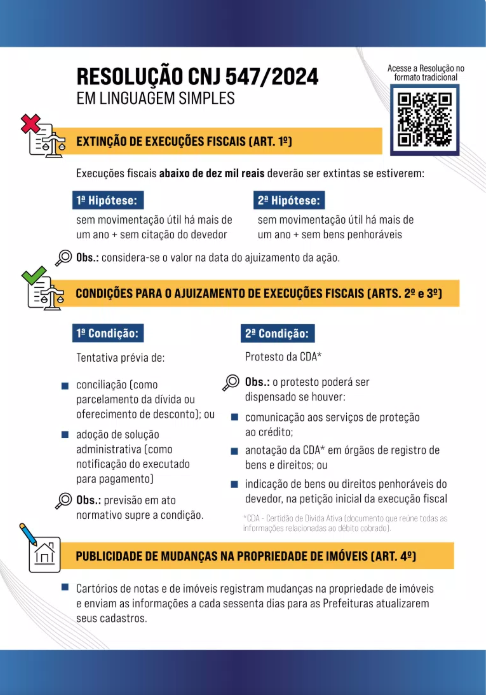

Em continuidade, o CNJ editou a Resolução nº 547/2024, através do Min. Luís Roberto Barroso, que determinou duas hipóteses para a extinção de execuções fiscais, bem como fixou o valor de R$ 10.000,00 (dez mil reais) como sendo a base para a extinção – ou não – do processo, além de estabelecer condições para o ajuizamento de novas demandas.

A primeira hipótese é nos casos de estar o processo sem movimentação útil há mais de um ano e sem ter havido a citação do devedor.

A segunda hipótese é no caso de não haver movimentação útil há mais de um ano e não haver bens penhoráveis.

Para o ajuizamento de ações novas, também há duas condições, a saber:

A primeira, que trata das tentativas prévias de conciliação e da adoção de solução administrativa e a segunda, que define o protesto da CDA, com comunicação aos serviços de proteção de crédito, a anotação da CDA em órgão de registro de bens e direitos ou a indicação de bens ou direitos penhoráveis do devedor, já na petição inicial.

Com isto, certamente os Municípios não terão vida fácil daqui pela frente, e o que se espera é uma extinção não em massa, mas de grandes quantias de processos, já que o Judiciário colocou muitas medidas prévias à distribuição de execuções.

Destarte, havendo a organização por parte dos órgãos municipais, é de se esperar um aumento na celeridade de processos desta natureza e, por conseguinte, um aumento na arrecadação.

Stevão Eberhardt – OAB/RS 128.176 e João Magno S. Ceratti – OAB/RS 132.328

Ceratti & Eberhardt Advocacia e Assessoria Jurídica

Comments are closed